子育て・教育編

お子さまが成長するとかかってくるのが教育費です。お子さまを希望通りの進路に進ませてあげるためにも、お子さまが小さいうちから準備をしましょう。

お子さまが生まれたら

<教育編>

子どもの教育費用ってどのくらい用意すべき?

どうやって準備をすればいいのだろう

児童手当をため続けるご提案をいたします。

幼稚園から大学まで進学する過程で、公立・私立・国立と選択肢はありますが、すべて国公立を選んだとしても、お子さま一人あたりの教育資金は1,000万円以上必要といわれています。ライフイベントの中でお子さまの教育費は住宅購入の次に費用が必要です。

私立国公立別にみる学費<幼稚園から大学までの教育費>

| 幼稚園 (3年間合計) |

小学校 (6年間合計) |

中学 (3年間合計) |

高校 (3年間合計) |

大学 (4年間合計) |

合計 | |

|---|---|---|---|---|---|---|

| 公立 | 約53万円 | 約201万円 | 約162万円 | 約178万円 | 約672万円 | 約1,269万円 |

| 私立 | 約103万円 | 約1,097万円 | 約467万円 | 約307万円 | 約961万円 | 約2,937万円 |

- 出典:(幼稚園から高等学校まで)文部科学省「令和5年度子供の学習費調査」、(大学)独立行政法人日本学生支援機構「令和4年度学生生活調査結果」(大学学部 昼間部より引用)をもとに作成

※各項目で千円以下切り捨てして算出しているため、合計値が一致しない場合があります。

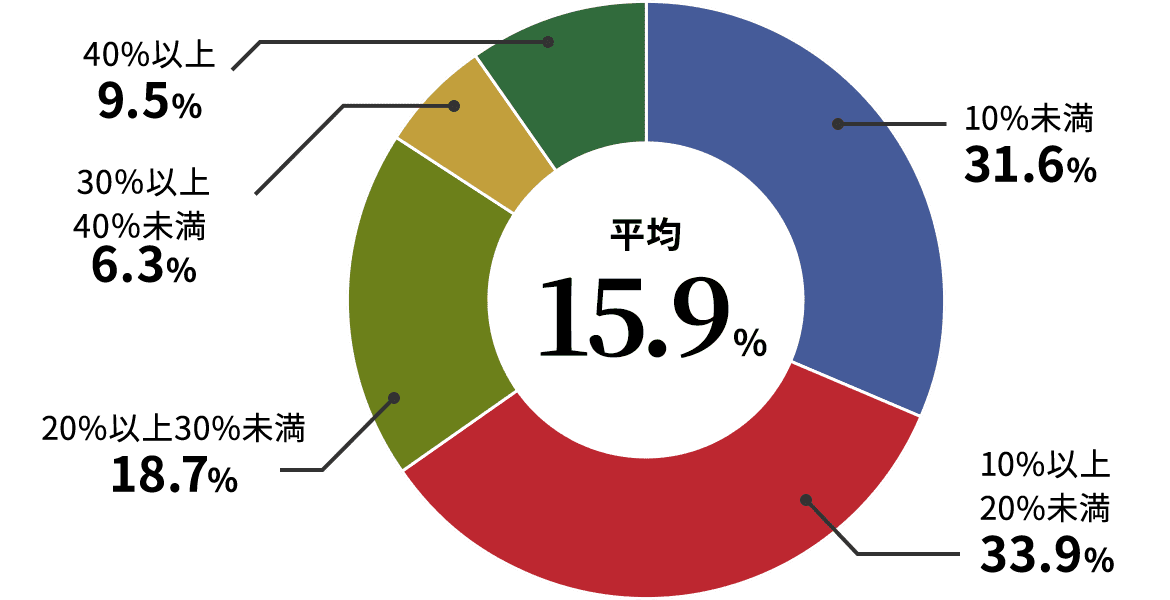

世帯年収に占める在学費用の割合

世帯年収に占める在学費用(お子さま全員にかかる費用の合計)の割合は、平均で14.9%となっており、家計の大きな負担になっています。少しでも負担を軽くするため、計画的に教育資金の準備を始めましょう。

| 児童の年齢 | 児童手当の額(一人当たり月額) |

|---|---|

| 3歳未満 | 一律 15,000円 |

| 3歳以上 小学校終了前 | 10,000円(第3子以降は15,000円) |

| 中学校 | 一律 10,000円 |

教育費がかかってくるのはある程度お子さまが成長してからです。

しかし、お金がかかってくるタイミングでは国からの補助はありません。あまりお金がかからない期間にコツコツと貯めていくことが大事です。

児童を養育している方の所得が所得制限限度額以上の場合は特定給付として月額一律5,000円を支給

児童手当15年間の総額(第1子・所得制限限度額未満を想定)

さらに追加で大学まで積立すると

児童手当を使わずにため続けるだけで、約200万円ほど貯めることができます。これだけで、大学の入学金等賄うことができます。児童手当以外にも月1万円でも貯蓄に回すことができれば、さらに210万円ほど貯められます。

お子さまが誕生すると保障の必要性が以前よりも増します。保険の見直しや加入を検討しましょう。

お子さまが誕生されたタイミングで運用をスタートすれば一番お金がかかる大学まで約18年間あります。資産運用は時間があればあるほど有利になりますので、早めに取り掛かるのがポイントです。

少しでも高い利回りで運用することで、将来大きな違いになってきます。

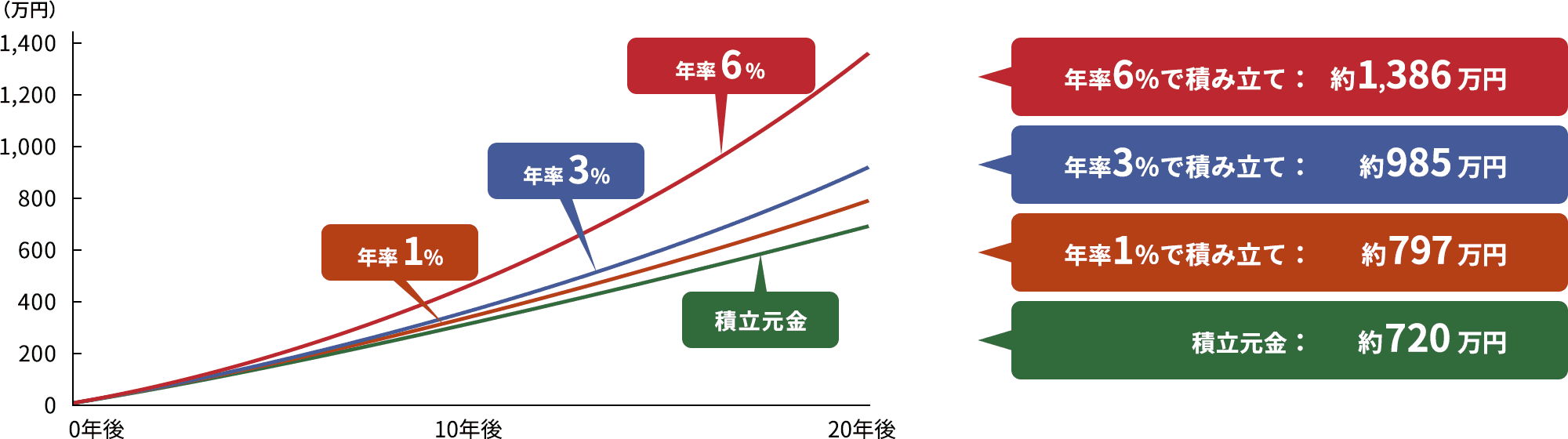

例えば、以下のグラフは毎月3万円ずつを異なる年率で積み立てた場合の違いを表しています。

毎月3万円ずつ積み立てた場合

算出にあたって利息は毎年の複利計算で算出していますが、税金・手数料等を考慮していないため実際の運用とは異なります。また、将来の成果を約束するものではありません。

投資信託

株や債券・REIT等にプロが分散投資し資産の成長を目指します。

他の支払い等と重なってしまった、お子さまの年齢が近く負担が同時にくる等の場合はローンや奨学金を検討してみましょう。

大学・専門学校等の入学金や授業料だけでなく、予備校・塾・通信講座費用等幅広くお使いいただけます。

ひがしん教育カードローン

在学期間中のさまざまな教育資金ニーズに対応。必要なときに必要な分だけお借入。

子どもが生まれたら

<子育て環境編>

あなたの理想は新築?中古?マンション?戸建?

希望の住宅タイプによって大きく異なる購入費用。

念願のマイホームはいくらかかるか見てみましょう。

| 土地付注文住宅 | 建売住宅 | 中古戸建住宅 | 新築マンション | 中古マンション | |

|---|---|---|---|---|---|

| 住宅取得費 | 約5,679.5万円 | 約4,199.3万円 | 約3,171.9万円 | 約5,801.2万円 | 約3,378.6万円 |

| 手持金 | 約610.2万円 | 約371.3万円 | 約324.0万円 | 約1,396.6万円 | 約610.0万円 |

| 月々返済額 | 約162,700円 | 約129,500円 | 約101,800万円 | 約157,100万円 | 約102,500万円 |

- 出典:独立行政法人住宅金融支援機構「2023年度 フラット35利用者調査(首都圏平均)」をもとに作成

※千円未満切り捨て(ただし、月々の返済額は異なります)。

無理のない予算はいくらになるのか計算してみよう

家計を圧迫することなく返せるローンの返済負担率は全てのローンを含めて年収の25%以内といわれています。

返済比率=年間返済額÷年収(税込み)×100

<例>

仮に、上記計算式に、年収450万円で、毎月の住宅以外のローン返済額が3万円(年間返済額36万円)、住宅ローンの返済額が6万円(年間返済額72万円)を当てはめると、((3万円+6万円)×12か月)÷450万円×100=24%「無理のないローン返済率」となります。

無理のない予算=a)頭金(住宅購入資金として貯めたお金)+b)ローンの予定年数×c)年間支払い金額

例えば

A)400万円+b)30年×c)72万円(6万円×12か月)=2,560万円がマイホームの価格の目安になります。

頭金以外にも用意しておいたほうがいい費用があります。これらの費用はいつ必要であるか確認していきましょう。

-

-

頭金

-

購入価格の15%~20%を頭金として用意しておくと、住宅ローン借入額が抑えられ、ご返済に余裕ができます。

-

-

-

諸費用

-

新築の場合は購入価格の3~5%のお金が必要と言われています。諸経費とは、事務手数料・保証料・火災保険料・印紙代・登記費用・司法書士報酬等をいいます。

-

これらの費用がいつ必要になるのか確認していきましょう。

住宅ローン

物件購入&住宅ローンご利用の流れを確認しましょう。

ローンシミュレーション

ローンシミュレーションで、ゆとりのある返済計画をサポートします。

マイホーム購入がゴールではなく、マイホームもお子さまの成長に合わせ手直しが必要になります。

マイホーム購入時には先の話のように感じますが、購入後10年ぐらいでリフォームや外壁等の工事費用がかかりますので、事前に把握し計画を立てておく必要があります。

外壁

子ども部屋の増築

バリアフリー

部分的なリフォームの予算は、範囲などにもよりますが数十万円~数百万円。ライフステージによっては、バリアフリーも考えたいところです。

リフォームローンを活用して必要に合わせた借入も検討いただけます。

リフォームプラン

バリアフリーにしたり、間取りの変更やインテリアの購入資金など幅広い用途にご利用いただけます。

お子さまが増えたり、大きくなるにつれて車やファミリーカーの必要性が出てきます。

住宅購入の前にカーローンを組むと、住宅ローンが借りられないわけではないですが、借入額に影響が出てくる可能性が高いです。住宅にお金をかけたいと考えている人は住宅ローンを組んでから車のローンを検討したほうがよさそうです。

カーライフプラン

中古車・借換えも可能です。ディーラーよりも比較的金利・手数料がお手頃です。

子育ての時期には急な出費や忙しい日常を助けてくれる家事家電がほしくなったりと出費がつきもの。そういうときは無理せず、多目的ローンの活用を検討してみましょう。少しの金利でストレスや家事から解放されましょう!

子どもの成長を高性能な一眼レフで残したい!

共働きなので食洗機で家事を楽にしたい!

自動調理器で子どもとの時間を作りたい!

ひがしんカードローン

ひがしんやコンビニ等のATMで必要な時にすぐに借りられます。

ひがしんしんきんローン

WEB申込(WEB完結)やFAX・郵送での申込みでかんたんに借りられます。