住宅ローン

マイホームの新築、戸建住宅・中古住宅・マンションのご購入などにご利用いただけます。

マイホーム購入&住宅ローンご利用までの流れを確認しましょう

-

情報収集・物件探し

-

物件決定

-

資金計画の作成

-

住宅ローン選び

-

住宅ローン事前申し込み

-

事前審査結果ご連絡

-

工事・売買契約

-

住宅ローン本申し込み

-

住宅ローン本申し込み結果ご連絡

-

住宅ローンご契約物件購入・着工~完成

ひがしん住宅ローンの特徴

住宅の購入資金以外にも、住宅に関連する用途にお使いいただけます。

土地付住宅(新築・中古)の購入

住宅の新築・増改築

マンション(新築・中古)の購入

住宅用土地購入

住宅ローン借換え資金

住宅取得に伴う諸費用

家具やインテリアの購入等

実際のご利用例

新築のマンションを購入するため3,000万円を借入れし、35年で返済する場合

変動金利、金利年1.225%、ボーナス月加算額なしの場合

| 毎月返済額(単位:円) | 87,853円 |

|---|---|

| 年間返済額 | 1,054,236円 |

| 総返済額 | 36,898,260円 |

| うち、利息分 | 6,898,260円 |

- シミュレーション結果は概算額となります。実際のお借入れ時の返済額とは異なることがあります。

- ローンのご利用に際しては、東京東信用金庫および保証会社の所定の審査があります。

新規で住宅ローンをご検討されている方におすすめの商品

ひがしんとお取引きがある方におすすめの商品

住宅ローンをWEBサイトから申し込みできる商品

住宅ローンのご契約者におトクな多目的ローン

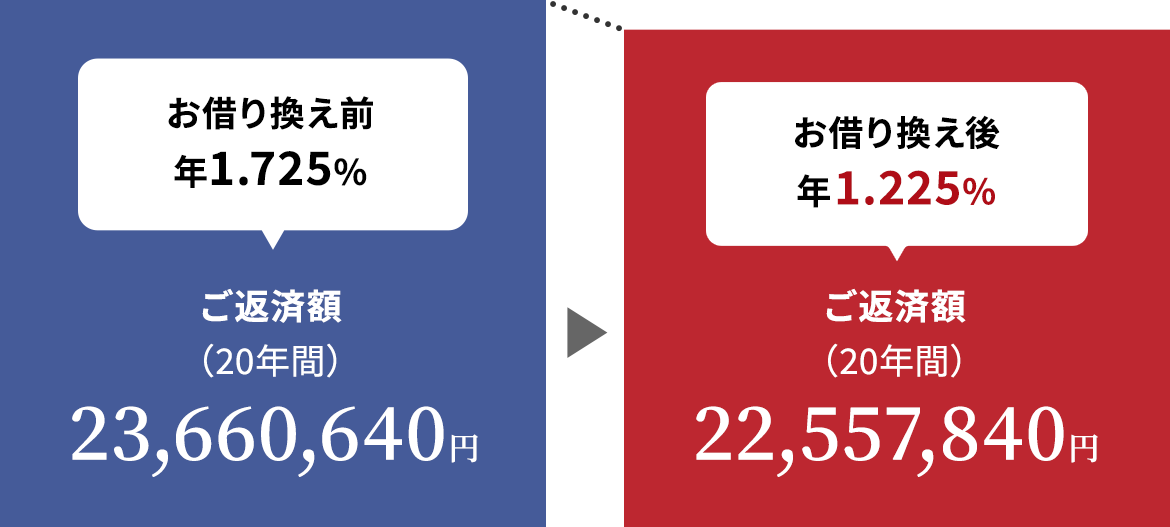

このような方は住宅ローンのお借換えをご検討されてはいかがでしょうか。

総返済額が減らせるかも?

例えば 住宅ローン(お借入残高2,000万円)の見直し効果試算

| お借入残高 | 20,000,000円 |

|---|---|

| ボーナスご返済額 | 0円 |

| 残りご返済期間 | 20年 |

月々約4,600円、総額では約110万円もおトクに!

お借換え時の諸費用(税込)

- 保証料

- 284,220円

- 事務取扱手数料

- 55,000円

- 登録免許税

- 80,000円

- 司法書士登記手数料等(一例)

- 60,000円

- 印紙代

- 20,000円

- 合計

約50万円

約50万円を考慮しても約60万円おトクに!

借換え諸費用は上記以外にもお借換え前のローンのお取引き金融機関に対する繰上返済手数料、

未払利息等費用が必要となる場合があります。

- 結果は参考値です。ご返済の目安としてご利用ください。

- お借入期間中を通して、お借入金利は変わらないものと仮定しています。

- 将来の金利動向により、実際のご返済金額は、試算結果と異なることにご注意ください。

住宅ローンの借換えで

「家計見直し」のチャンス!

この機会に家計の見直し

家計を「見える化」し、固定費の見直しを検討してみましょう。

将来に向けて「資産づくり」を

住宅ローンと保険の両方を一気に見直せた!

やりたかったリフォームに!

念願のリフォーム!これならローンを組んでも家計の負担は増えないかも!?

住宅ローンの借換えをご検討されている方におすすめの商品

住宅ローンの借換えをWEBサイトから申し込みできる商品

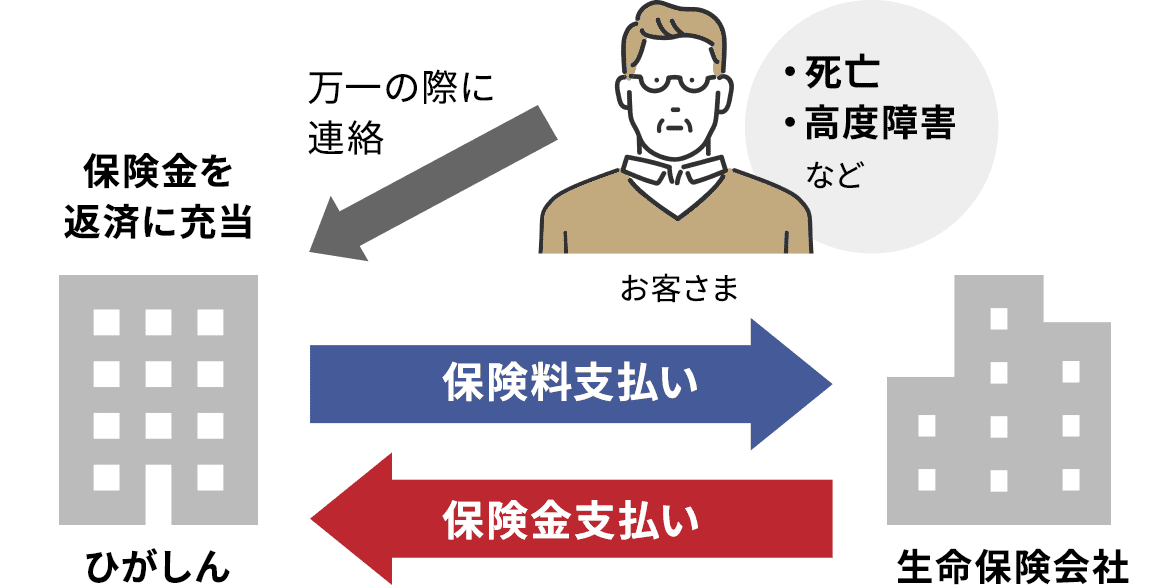

ご本人がお亡くなりになった時、高度障害になられた時は、ご家族(ご遺族)の方がお取引き店窓口にご連絡ください。団体信用生命保険の保険金により残債務を弁済いたします。

お客さまのニーズにあわせて選べる保険

信用金庫団信制度ラインナップ

お申し込みの流れ

住宅ローン事前審査

お申し込み

事前お申し込みに必要な書類は、

最寄りの本支店にお問い合わせください。

住宅ローン事前審査

結果ご連絡

審査結果はお電話でご連絡いたします。

住宅ローン本審査

お申し込み

ご来店いただき、

本審査のお申し込みとなります。

住宅ローン本審査の

ご連絡

本審査結果はお電話でご連絡いたします。

住宅ローンご契約

ご来店いただき、

住宅ローンのご契約となります。

抵当権の設定

抵当権設定に必要な書類は、

最寄りの本支店にお問い合わせください。

ご融資の実行

ご指定の口座に

ご融資金を入金いたします。

よくあるご質問

なお、一般団信であれば、別途保険料支払いの負担はありません。

また、ケガや病気などで、所定の就業不能状態となった場合に住宅ローン返済額と同額の給付金が支払われる(就業不能保証団信)保険もございます。

なお、この保険は保険料負担がありますので、ご注意ください。

年2回(4月・10月)に金利の見直しを行い、金利の変動があった場合、7月もしくは1月返済分から金利が変更されますが、金利が変動しても借入時から5年間は返済額の変更はありません。

窓口や、フリーダイヤルにお問い合わせください。