コツコツ貯める資産作り編

家計見直しで使えるお金ができたら、将来のために貯蓄・投資を行いましょう。

お金がないからこそ、貯めながら投資

「まとまったお金がない」、「投資は怖いからじっくり検討したいけど時間がない」このような理由で投資することを敬遠してませんか?

たしかに結婚資金、マイホーム資金、子どもの教育費、それぞれのライフイベントごとにまとまった資金が必要になりますので、お金を貯めてから投資をするのはかんたんなことではありません。

投資に興味はあるけどまとまったお金はないし…

投資は怖いし、ちゃんと考える時間もないし…

「お金や時間がない方こそ、貯めながら投資する」

ことが大切です

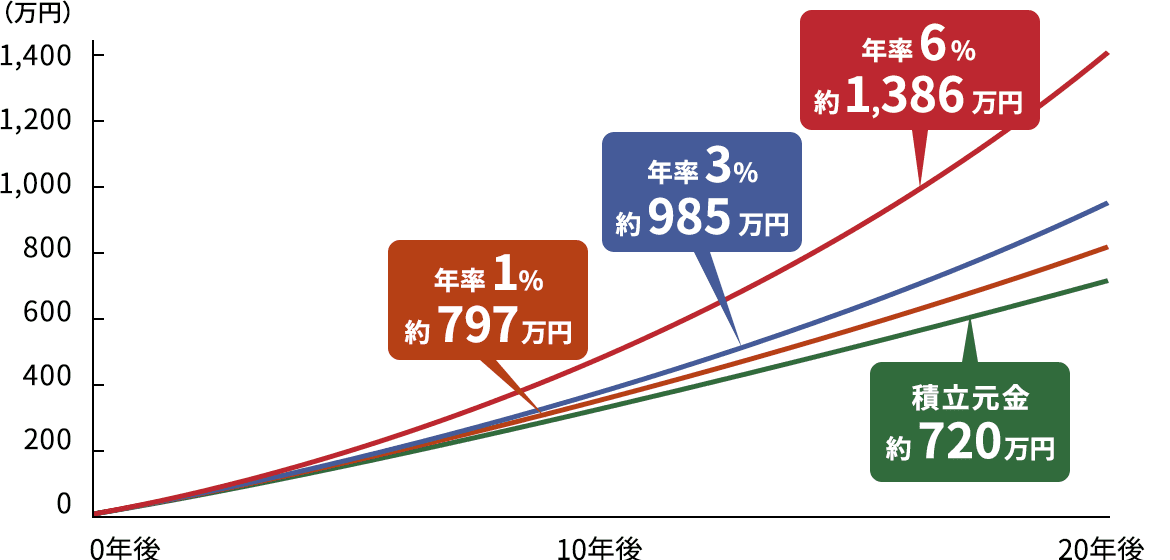

少しでも高い利回りで運用することで、将来大きな違いになってきます。

例えば、このグラフは毎月3万円ずつを異なる年率で積み立てた場合の違いを表しています。

給与天引きのような感覚で毎月定額ずつ「自動積み立て」できる仕組み

積み立ては預金を含めたさまざまな金融商品でできることを知っていますか?

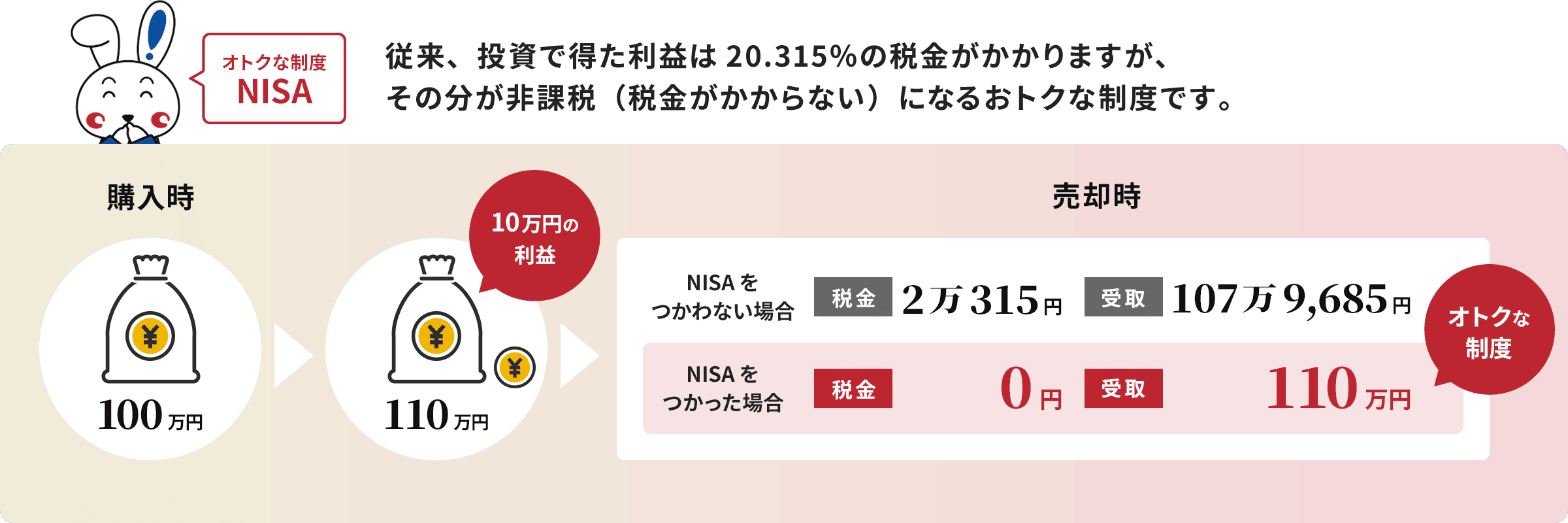

ふやしたお金に税金がかからないおトクな制度

老後の生活費や将来のお金のことを考えると不安…。

そこで今では預金以外の方法でお金をふやそうと考えている方がふえています。

預金は金利も低いし、何か良い方法はないかな?

投資信託って種類が多すぎて何が良いのか選べない…

そこで

ふやしたお金に税金がかからないおトクな制度で、

「かしこくふやす」方法をご紹介します

NISAという制度を聞いたことはありますか?

「NISA(ニーサ)」とは、正式名を少額投資非課税制度といいます。

国が「貯蓄から投資へ」の流れを促すため個人投資家向けに作られた制度で、文字通り少ないお金でも投資しやすいおトクな制度です。

NISA制度がさらに活用しやすくなりました!

ポイント1

ずっと非課税で運用できる!

投資できる期間、保有できる期間に制限がなく無期限のため、ずっと非課税で運用ができます。

ポイント2

2つの非課税投資枠が

同時に利用できる!

「成長投資枠」「つみたて投資枠」を同時に利用することができます。また、年間投資上限額は、合計最大360万円!

ポイント3

非課税枠の再利用ができる!

NISAを使って購入した投資資産の売却分は、改めて翌年以降に非課税枠を再利用することが可能です。

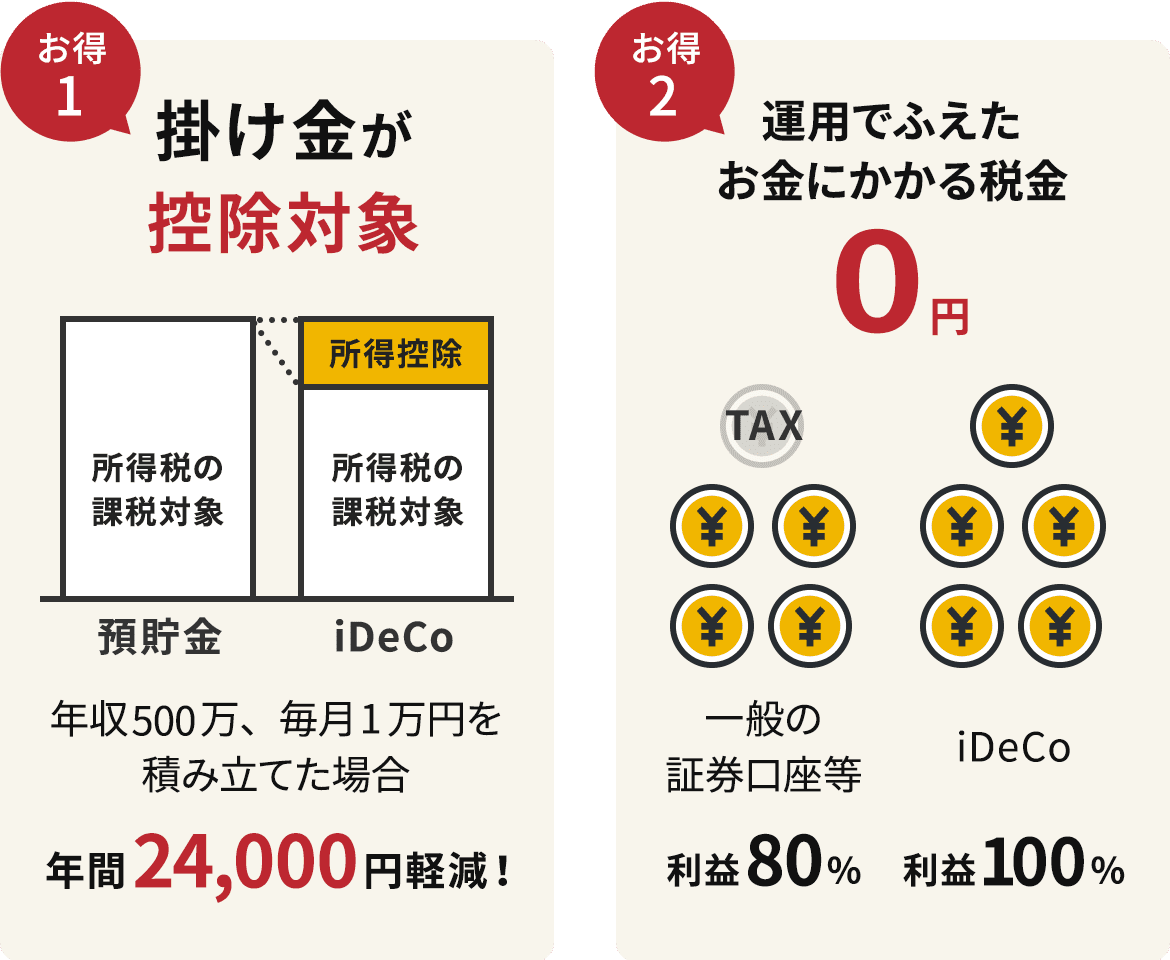

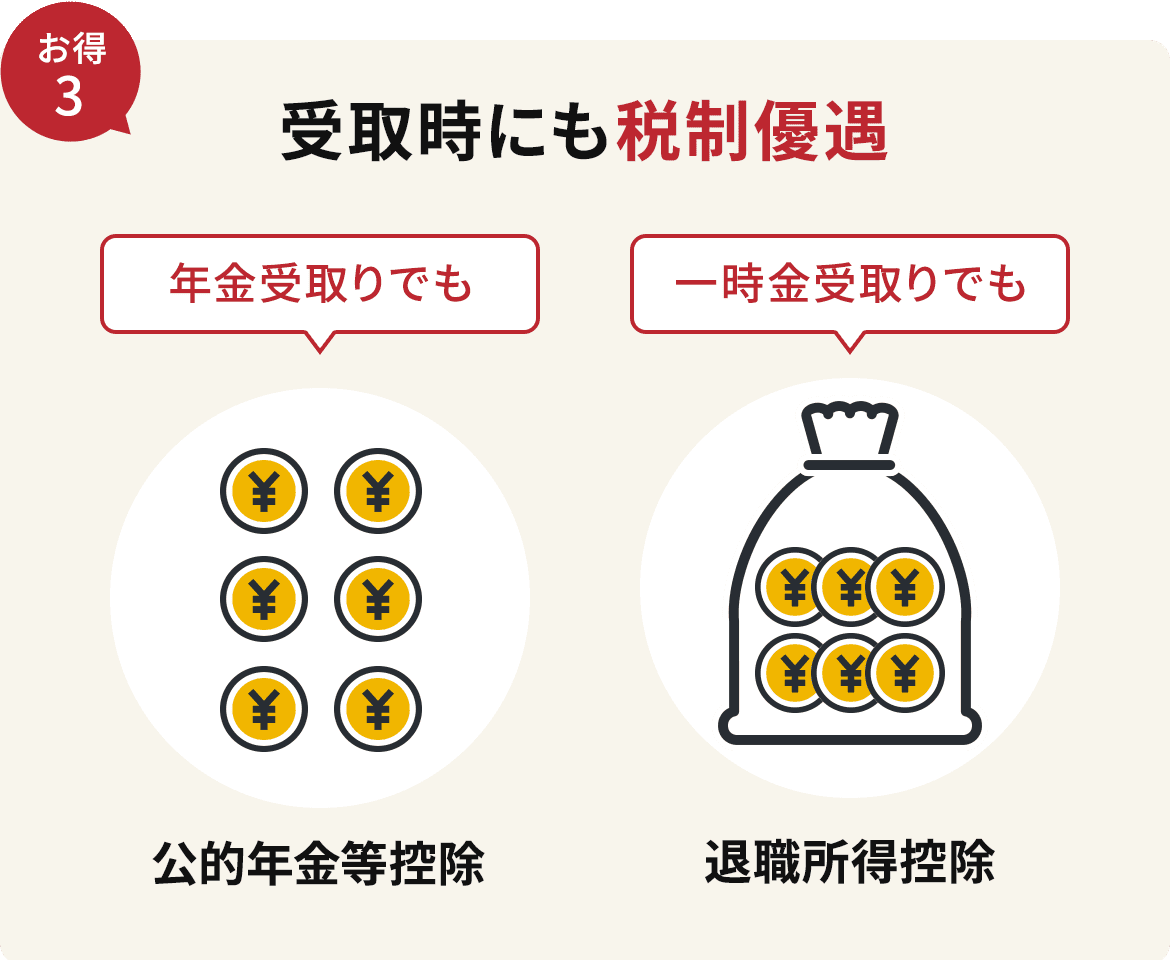

老後の備えに心強い「iDeCo」

将来、公的年金だけでは不安だ…という方も多いのではないでしょうか?

公的年金の不足分を補うための私的の年金を準備することができる方法があります。

中でも税制のメリットが大きい「個人型確定拠出年金(iDeCo)」が注目されています。

iDeCo(個人型確定拠出年金)は、毎月の掛金を自分で積立て運用して、原則60歳以降に受取ります。毎月いくら積立てるか、どの金融商品で運用するか、どのように受取るか、すべて自分自身で決めることができる制度です。

なお、ご利用にあたっては、他社への媒介となります。

例えばこんな方が活用しています!

今の年金にプラスして老後の生活資金に

加入できる年金が少ないから少しでもそなえておきたい

まとまったお金はないけど、おトクに、長期的に運用したい

利用イメージ