定年退職・セカンドライフ編

時間のゆとりが持てるようになるセカンドライフ。

アクティブシニアともいわれ、お金の消費も盛んになる世代です。しっかりとお金の計画を立てつつ、楽しみましょう。

退職前の準備

老後資金ってどのくらいお金が必要なの?

収入が少ない分どうしていけばいい?

「老後のことは定年退職してから考えよう」と後回しにしてしまいがちですが、早い時期に検討しておけばその分色々な手段がとれます。早めに検討をはじめましょう。まずはセカンドライフにかかる費用や収入がどのくらいになるのか、見ていきましょう。

セカンドライフはどのくらいあるのでしょうか?

いわゆるセカンドライフは男性で19.52年・女性は24.38年となっています。

| 男性 | 女性 | |

|---|---|---|

| 0歳時(平均寿命) | 81.09年 | 87.14年 |

| 65歳時 | 19.52年 | 24.38年 |

出典:厚生労働省「令和5年簡易生命表」

セカンドライフにかかる費用を把握しよう

夫婦お2人の場合

出典:公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」、厚生労働省「令和7年度の年金額改定について」をもとにセカンドライフを20年として作成

退職金はいくらもらえるのでしょうか?

| 管理・事務等(総合職)※1 | 生産・現業労働者※1 | 国家公務員※2 | |

|---|---|---|---|

| 大学卒 | 約1,896万円 | ー | 約2,147万円 |

| 高校卒 | 約1,682万円 | 約1,183万円 | ー |

※1 出典:厚生労働省「令和5年就労条件総合調査」

※2 出典:内閣官房内閣人事局「退職手当の支給状況(令和5年度)」

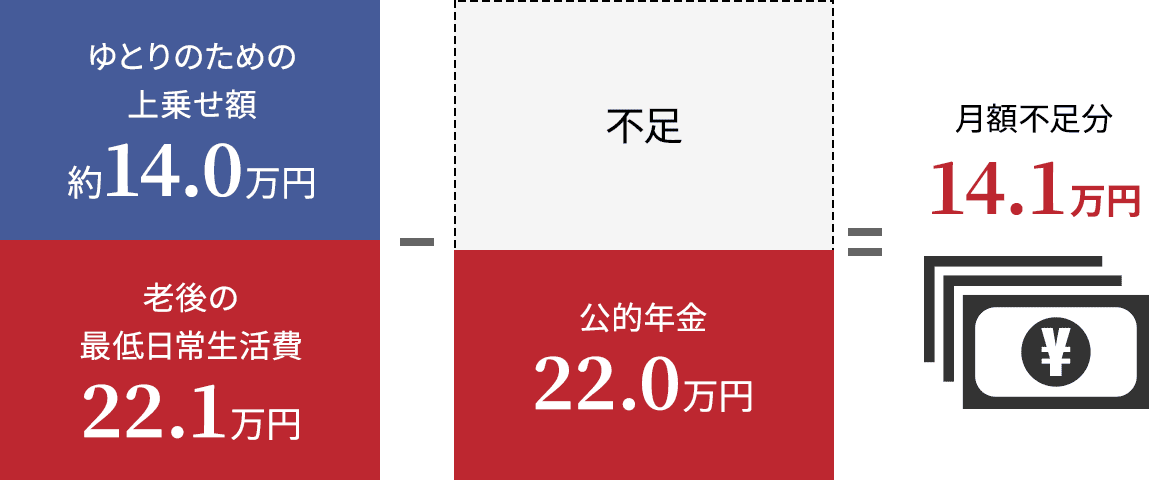

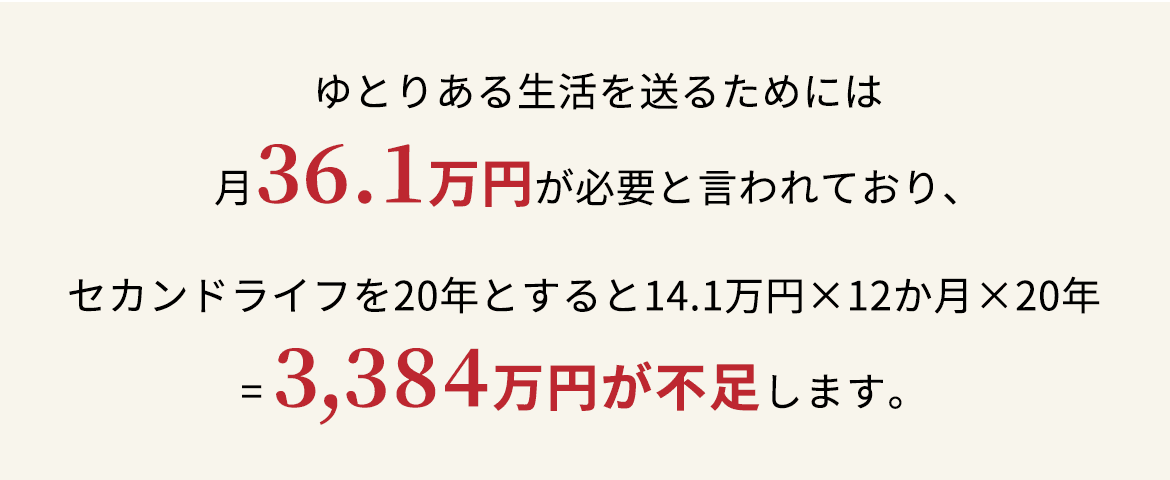

ゆとりのある生活費だけでも1,656万円不足します。(退職金1,896万円と仮定)

セカンドライフに入る前にいくら貯蓄ができるかによって不足額が変わってきます。

定期預金

計画的に期間を決めて預けられます。普通預金より金利が高い預金です。

定期積金

無理なく自分のペースで積み⽴てができます。ライフプランに合わせた資⾦づくりに最適です。

ライフステージに合わせて、家のリフォームを検討しましょう。二世帯住宅や多すぎる部屋の見直し、バリアフリー化の検討等、それぞれの生活や環境に合わせて家も見直していきましょう。

リフォームのための仮住まいへの引越しや、お金もかかるので体力や経済力があるときに検討し始めましょう。

リフォームプラン

バリアフリーにしたり、間取りの変更やインテリアの購入資金など幅広い用途にご利用いただけます。

退職後に考えるべきこと

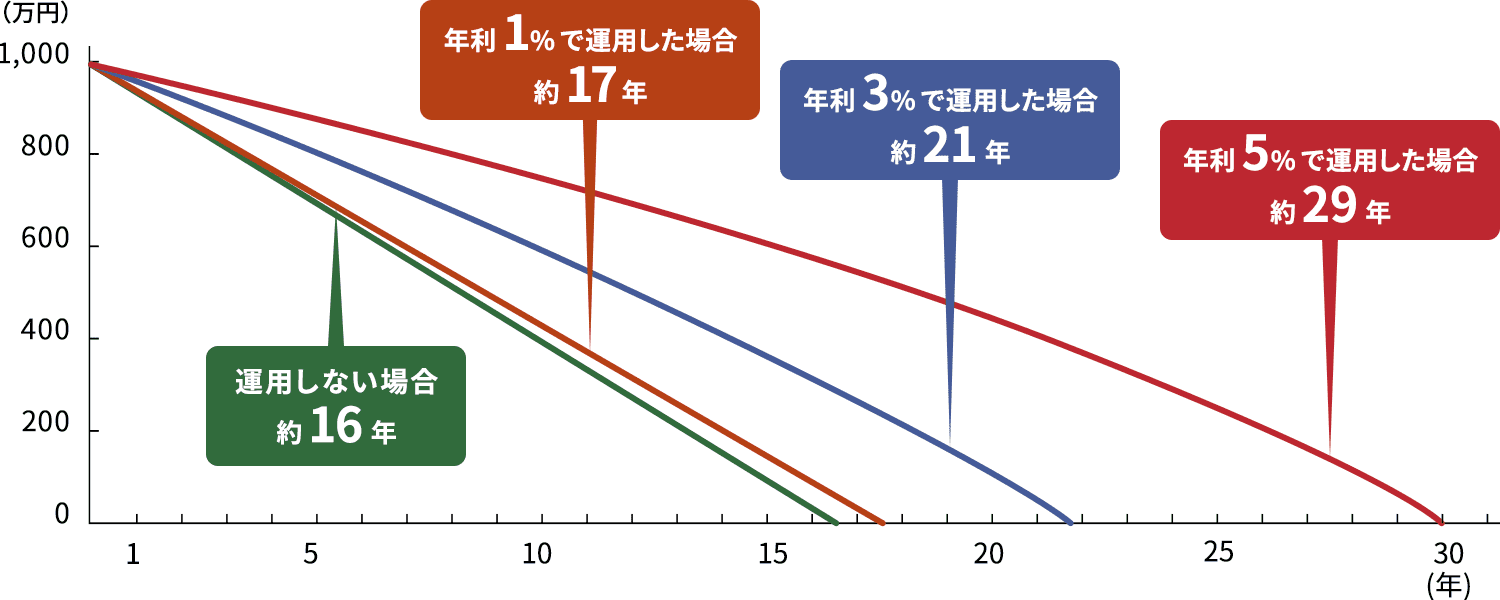

全てのお金を運用するわけにもいきませんが、すべてのお金を預金にするだけではもったいないです。運用するお金と預金に分けてお金を長生きさせましょう。

上記グラフは1,000万円を毎月5.5万円ずつ取り崩していった場合の運用利回り別推移についてひがしんが試算したものです。

本グラフに記載の数値は仮定のものであり、ひがしんが利回りを保証するものではございません。

1,000万円を毎月の不足金額「5.5万円」ずつ切り崩した場合、例えば、運用しない場合は約16年で使い切ってしまいますが、年利5%で運用した場合は約29年までお金を使える計算となります。

運用は、退職後早いタイミングで始めましょう。

充実したセカンドライフを支援します。

インプラントにしておいしいものを食べたい

孫も連れて旅行に行きたい

自動ブレーキ付きの車に変えたい